브렌트유가 104달러를 돌파한 2026년 4월, 시장에서는 정유주 수혜를 이야기합니다. 그런데 대표 정유주로 꼽히는 SK이노베이션의 2025년 지배주주 순손실은 3조 3,479억원입니다.

2024년(-2조 2,600억원)에 이어 2년 연속 대규모 적자입니다.

매출 80조원 기업이 왜 2년 연속 순손실을 냈는가. 이 질문이 SK이노베이션 재무제표 분석의 출발점입니다. 이 글은 2021~2025년 5개년 DART 확정 수치를 기반으로 SK이노베이션의 수익 구조, 현금 창출력, 재무 건전성 변화를 분석합니다.

1. 5년 실적 개관 — 매출은 늘었는데 이익은 왜 사라졌나

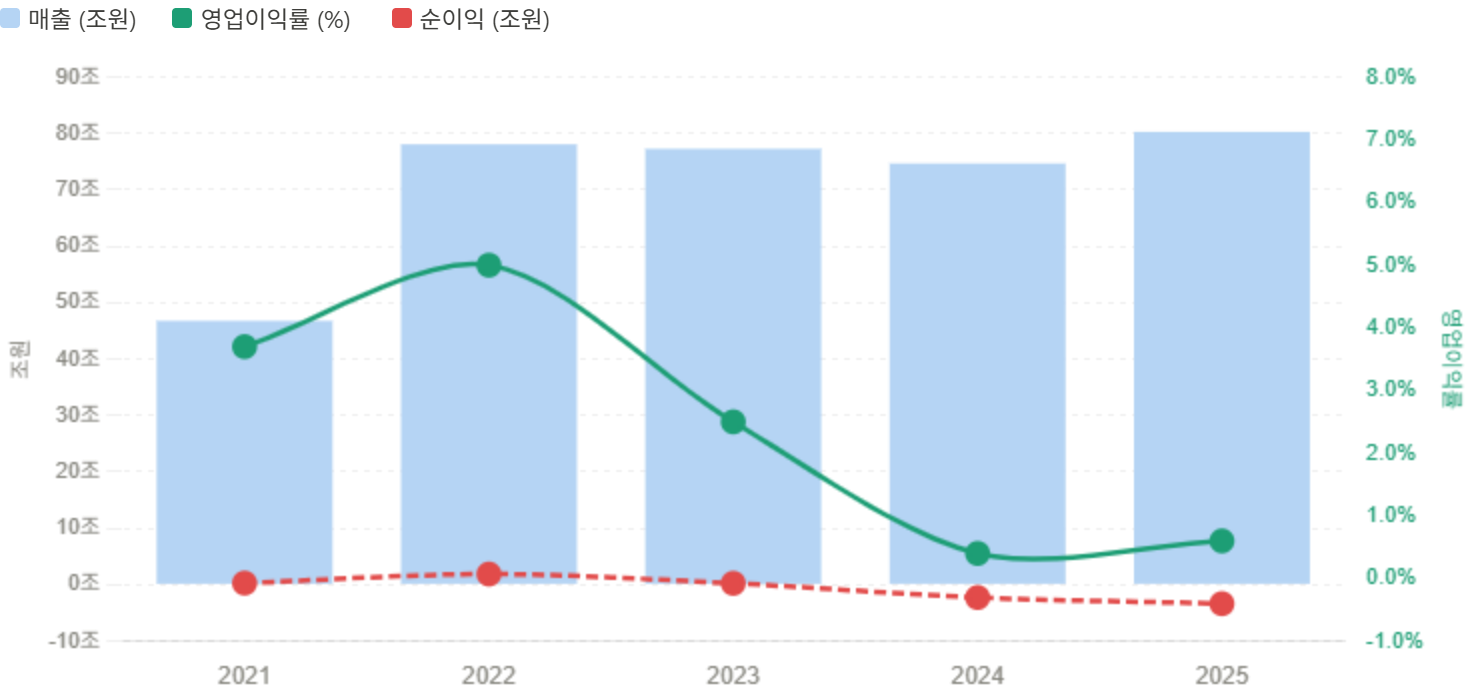

1-1. 손익계산서 5년 추이

| 항목 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 매출 | 46.8조 | 78.1조 | 77.3조 | 74.7조 | 80.3조 |

| 영업이익 | 1.75조 | 3.92조 | 1.90조 | 0.32조 | 0.45조 |

| 영업이익률 | 3.7% | 5.0% | 2.5% | 0.4% | 0.6% |

| 지배주주순이익 | 0.30조 | 1.90조 | 0.26조 | -2.26조 | -3.35조 |

(자료: SK이노베이션 연결재무제표, DART 2021~2025년 확정)

관찰 포인트 3가지

첫째, 매출은 2021년 46.8조에서 2025년 80.3조로 5년간 71% 성장했습니다. 그러나 영업이익률은 5.0%(2022년)에서 0.6%(2025년)로 급락했습니다.

둘째, 영업이익과 순이익의 괴리가 극단적입니다. 2024년 영업이익은 0.32조인데 순손실은 2.26조, 2025년 영업이익은 0.45조인데 순손실은 3.35조입니다. 영업 외 비용(이자비용, 관계사 손실 등)이 영업이익을 훨씬 초과합니다.

셋째, 2022년이 유일한 호황 구간입니다. 러시아-우크라이나 전쟁 발발로 유가가 급등하며 정유 부문 마진이 폭발한 해입니다.

2. 사업 구조 이해 — SK이노베이션은 정유회사인가 배터리회사인가

SK이노베이션의 재무제표를 제대로 읽으려면 사업 구조를 먼저 파악해야 합니다. SK이노베이션은 단순 정유회사가 아닙니다.

주요 자회사 구조

| 자회사 | 사업 | 역할 |

|---|---|---|

| SK에너지 | 정유·주유소 | 이익 창출 (캐시카우) |

| SK지오센트릭 | 석유화학 | 이익 창출 |

| SK온 | 전기차 배터리 | 이익 소비 (캐시번) ⭐핵심 |

| SK트레이딩인터내셔널 | 원유 트레이딩 | 보조 |

SK온이 순손실의 핵심 원인입니다. SK온은 미국·헝가리·중국에 배터리 공장을 건설·운영 중인데, 가동률이 낮고 투자 비용이 막대합니다. SK온의 영업손실이 SK에너지의 영업이익을 잠식하는 구조입니다.

쉽게 말하면, 정유사업에서 번 돈을 배터리에 쏟아붓고 있는 모습입니다. 유가가 올라도 SK이노베이션 순이익이 좋아지지 않는 이유가 여기 있습니다.

유가 급등이 정유주에 미치는 업종별 영향은 [국제유가 주가 전망, 브렌트유 104달러가 코스피에 미치는 영향]을 참고하시기 바랍니다.

3. 현금흐름표 분석 — FCF 5년 연속 마이너스의 의미

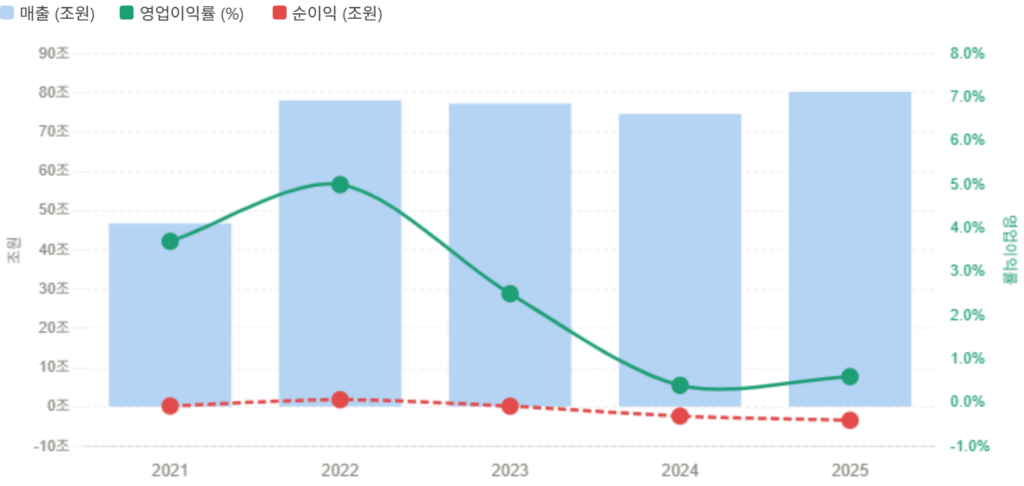

3-1. 현금흐름 5년 추이

| 항목 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 영업활동현금흐름 | -0.48조 | 0.41조 | 5.37조 | 2.23조 | 2.28조 |

| CAPEX (유형+무형) | 3.27조 | 7.07조 | 11.49조 | 10.21조 | 5.65조 |

| FCF | -3.75조 | -6.66조 | -6.12조 | -7.98조 | -3.37조 |

FCF(잉여현금흐름) = 영업활동현금흐름 – CAPEX

5년 누적 FCF 적자: 약 27.9조원

이 숫자가 의미하는 바는 명확합니다. SK이노베이션은 5년간 영업에서 번 현금보다 훨씬 더 많은 돈을 설비에 투자했습니다. 그 차액 27.9조원은 모두 차입으로 조달했습니다.

3-2. CAPEX 사이클 — 정점을 지났는가

주목할 변화가 있습니다. CAPEX가 2023년 11.49조원 정점 이후 빠르게 감소하고 있습니다.

- 2023년: 11.49조 (최고점)

- 2024년: 10.21조 (-11%)

- 2025년: 5.65조 (-45%)

2025년 CAPEX가 절반으로 줄면서 FCF 적자 폭이 -7.98조(2024년)에서 -3.37조(2025년)로 크게 줄었습니다. SK온의 주요 공장 건설이 마무리 단계에 접어들었다는 의미로 해석됩니다. CAPEX 사이클 정점을 지났다는 것이 현재 SK이노베이션 투자 논리의 핵심입니다.

4. 재무상태표 분석 — 부채비율 317%를 어떻게 볼 것인가

4-1. 재무 건전성 5년 추이

| 항목 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 부채총계 | 29.9조 | 44.0조 | 50.8조 | 70.9조 | 69.2조 |

| 지배주주자본 | 17.3조 | 19.7조 | 22.2조 | 24.6조 | 21.8조 |

| 부채비율 | 172.7% | 223.8% | 228.9% | 287.7% | 317.6% |

| 순차입금 | 10.85조 | 11.48조 | 12.83조 | 23.22조 | 13.87조 |

| 현금 | 3.42조 | 9.48조 | 13.07조 | 15.87조 | 16.09조 |

부채비율 317.6%는 높습니다. 제조업 평균 부채비율이 100~150% 수준임을 감안하면 두 배 이상입니다. 5년 연속 상승해왔고, 이 추세가 멈추지 않았다는 것이 재무 리스크의 핵심입니다.

그러나 두 가지 맥락을 함께 봐야 합니다.

긍정적 신호: 순차입금이 2024년 23.22조에서 2025년 13.87조로 9.35조 급감했습니다. 현금이 16.09조로 늘어난 덕분입니다. SK온 IPO 준비, 일부 자산 매각, 차입금 상환이 복합적으로 작용한 결과입니다.

지속 리스크: 지배주주자본이 2024년 24.6조에서 2025년 21.8조로 줄었습니다. 순손실이 자본을 갉아먹고 있습니다. 이 추세가 지속되면 부채비율은 구조적으로 상승합니다.

5. 종합 평가 — 정유 수혜와 배터리 부담 사이

SK이노베이션의 재무제표를 5년간 보면 하나의 그림이 명확해집니다.

현재까지의 구조: 정유(SK에너지)가 번 돈을 배터리(SK온)에 쏟아붓고, 그것으로도 부족한 부분은 차입으로 채웠습니다. 결과적으로 매출은 80조로 커졌지만, 순손실 3.35조, 부채비율 317%, FCF 5년 연속 적자라는 재무 상태를 갖게 됐습니다.

앞으로의 변수: 두 가지가 방향을 결정합니다.

첫째, SK온의 흑자 전환 시점입니다. SK온이 흑자로 돌아서면 SK이노베이션의 순손실이 해소되고, 자본 훼손이 멈춥니다. 현재 SK온은 2026~2027년 흑자 전환을 목표로 합니다.

둘째, 유가 수준의 지속성입니다. 브렌트유가 100달러 이상을 유지하면 SK에너지의 정제마진이 확대되어 영업이익이 개선됩니다. 단, 정부의 석유 최고가격제가 마진을 일부 제한하는 요인입니다.

SK이노베이션의 재무제표는 현재 “투자 사이클의 끝과 회수 사이클의 시작” 사이에 위치합니다. CAPEX가 절반으로 줄었고 순차입금이 감소했지만, 순손실과 부채비율은 여전히 리스크입니다. 고유가 국면에서 정유 수혜를 받더라도, SK온의 적자가 그 수혜를 상쇄할 수 있다는 구조적 한계는 재무제표에 명확히 나타납니다.

향후 반드시 확인할 4가지 지표

- SK온 분기별 영업손익: 흑자 전환 속도

- SK이노베이션 CAPEX 계획: 2026년 추가 감소 여부

- 지배주주자본 방어선: 자본 감소가 멈추는 시점

- 유가 및 정제마진: 브렌트유 100달러 유지 여부

본 분석은 SK이노베이션의 DART 연결재무제표 확정 수치를 기반으로 한 정량 정리이며, 특정 종목에 대한 투자 권유가 아닙니다. 투자 판단과 그 책임은 전적으로 투자자 본인에게 있습니다.