SK하이닉스 주가 전망, 영업이익률 72% 달성 후 적정 주가는 얼마인가 [2026]

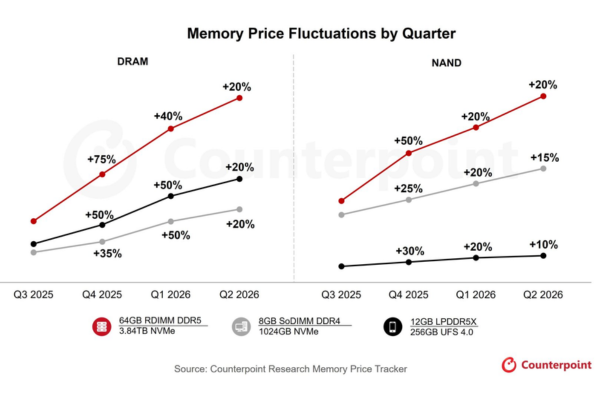

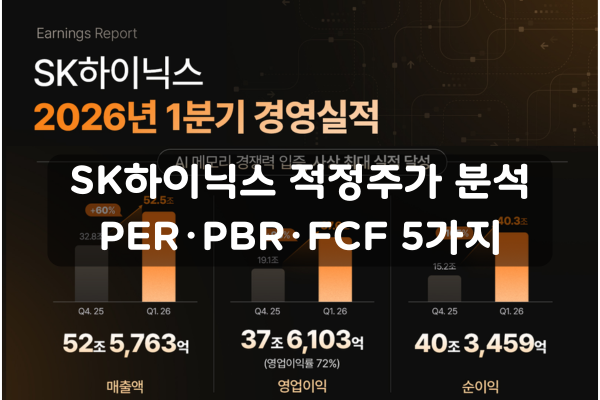

2026년 1분기, SK하이닉스는 매출 52조 5,763억원, 영업이익 37조 6,103억원을 기록하며 분기 기준 사상 최대 실적을 달성했습니다. 전년 동기 대비 매출은 198.1%, 영업이익은 405.5% 증가했습니다. 영업이익률 72%는 파운드리 1위 기업 TSMC의 동기 영업이익률(58.1%)을 14%p 상회하는 수치이며, 반도체 업계 전통적 비수기인 1분기에 나온 결과라는 점에서 시장의 주목을 받고 있습니다. 그러나 실적 발표 자체보다 더 중요한 질문이 있습니다. … 더 읽기